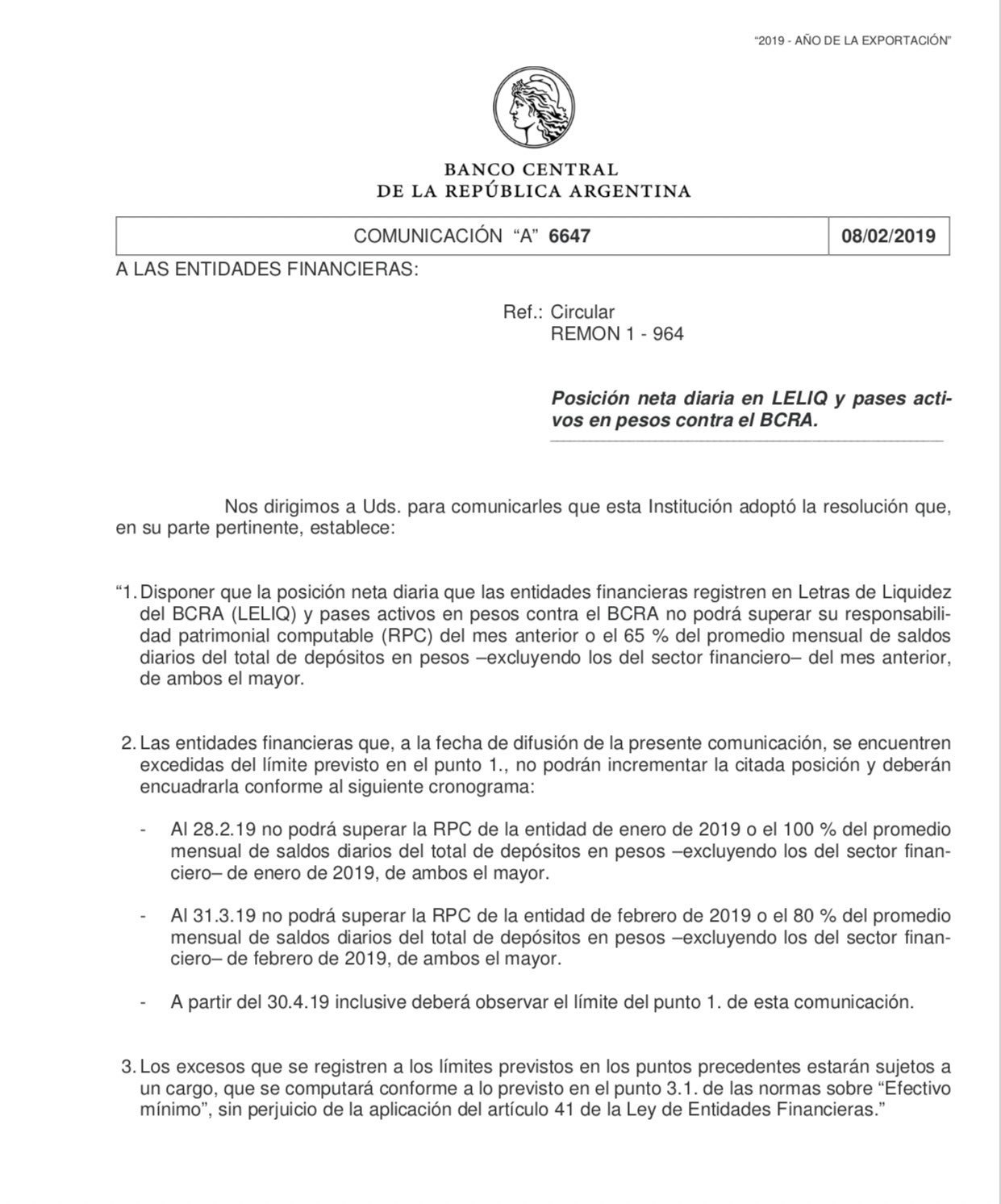

| mes OCTUBRE | ||||||||||||||

| Depósitos | Préstamos | RML | CAPACIDAD PRESTABLE | INTEGRACIÓN | DEFECTO | EXCESO | ||||||||

| Capital | Intereses | Total | Capital | Intereses | Total | 20% | Defecto/Exceso | EFECTIVO | CCTES COMP | |||||

| 1 | 3500 | 4,79 | 3504,79 | 3000 | 6,16 | 3006,16 | 701,0 | 498,63 | 700,00 | 200,00 | 500 | -0,96 | ||

| 2 | ||||||||||||||

| 3 | ||||||||||||||

| 4 | ||||||||||||||

| 5 | ||||||||||||||

| 6 | ||||||||||||||

| 7 | ||||||||||||||

| 8 | ||||||||||||||

| 9 | ||||||||||||||

| 10 | ||||||||||||||

| 11 | ||||||||||||||

| 12 | ||||||||||||||

| 13 | ||||||||||||||

| 14 | ||||||||||||||

| 15 | ||||||||||||||

| 16 | ||||||||||||||

| 17 | ||||||||||||||

| 18 | ||||||||||||||

| 19 | ||||||||||||||

| 20 | ||||||||||||||

| 21 | ||||||||||||||

| 22 | ||||||||||||||

| 23 | ||||||||||||||

| 24 | ||||||||||||||

| 25 | ||||||||||||||

| 26 | ||||||||||||||

| 27 | ||||||||||||||

| 28 | ||||||||||||||

| 29 | ||||||||||||||

| 30 | ||||||||||||||

| 31 | ||||||||||||||

| NUMERALES | ||||||||||||||

| Promedio | ||||||||||||||

| Supuestos | Depósitos crecen la 1a y 2a semana a razón del 1% diario y disminuyen en igual porcentaje 1% las semanas restantes en forma diaria | |||||||||||||

| Préstamos aumentan el 0,05% diario durante todo el mes. | ||||||||||||||

| El supuesto de caja se mantiene invariable durante la primera quincena y aumenta un 10% durante la segunda quincena | ||||||||||||||

| El supuesto de cuentas corrientes computables para el efectivo mínimo aumenta el 0,01% diario día por día. | ||||||||||||||

| Se pide: | 1 - Tomar acciones los días 10, 20 y 25 de cada mes al menor costo posible | |||||||||||||

| 2 - Utilizar procedimiento con numerales |

jueves, 31 de octubre de 2019

TP POSICIÓN FINANCIERA EFECTIVO MÍNIMO

viernes, 31 de mayo de 2019

CAMBIOS EN LOS ENCAJES

El Banco Central (BCRA) modificó hoy la normativa de encajes en tres casos específicos. Fuentes del mercado estiman que se liberarán $ 20.000 millones. Los cambios empiezan a regir el 1° de junio.

La semana pasada, el organismo también había realizado un cambio para premiar con menos requerimientos de encajes a las entidades que financien a pymes.

Depósitos judiciales

En primer lugar, el BCRA bajó los encajes para los depósitos judiciales, que tenían un requerimiento de efectivo mínimo más alto que el resto de las colocaciones. A partir de ahora, en las entidades de mayor tamaño, los depósitos en pesos de hasta 29 días tendrán un encaje de 32%.

Las colocaciones a un plazo de entre 30 y 59 días, por su parte, tendrán que inmovilizar un 25%; mientras que los depósitos judiciales cuyo plazo residual sea de entre 60 y 89 días, encajarán un 7%. En cambio, los depósitos judiciales a 90 días o más no tendrán encaje alguno.

Este tipo de fondeo es muy estable para las entidades no es porque no haya recambio sino porque las colocaciones judiciales "entran y salen" todo el tiempo. Es por eso que los bancos utilizan ese capital para las líneas de financiamiento a mayor plazo.

Si bien la baja es menor, de 1 punto, le da un poco de liquidez adicional a los bancos públicos que tienen más depósitos de este tipo. En especial, el Banco Nación y el Ciudad.

Tarjetas de crédito

Según explicaron fuentes de la autoridad monetaria, los pagos que se hacen a los comercios con tarjeta de crédito quedaban como "depósitos" durante un tiempo en los bancos. Como resultado, las entidades estaban obligadas a encajar una parte de esos supuestos depósitos en el BCRA.

Por tal motivo, el organismo que conduce Guido Sandleris dispuso que los bancos no deberán constituir encajes sobre las "obligaciones con comercios por las ventas realizadas en un pago mediante la utilización de tarjetas de crédito y/o compra".

A mediados de abril, el BCRA había tomado otra medida sobre tarjetas, al bajar de 19 a 10 días hábiles el tiempo que las tarjetas de crédito tienen para depositar lo cobrado a los comercios.

Facilidades para plazos fijos web

Cada zona de las que define el BCRA está sujeta a diferentes regulaciones y, desde la implementación del plazo fijo web para no clientes, esas diferencias eran un problema.

A las entidades se les dificultaba identificar la zona desde la que se constituían el plazo fijo online y, por ende, era difícil determinar qué régimen de efectivo mínimo aplicar.

Con la medida de hoy, el BCRA igualó todas las "zonas" de los plazos fijos vía web, a fin de simplificar la normativa.

Fuente: El Cronista

viernes, 12 de abril de 2019

jueves, 28 de marzo de 2019

domingo, 10 de febrero de 2019

Suscribirse a:

Entradas (Atom)